|

В Украине активно развивается альтернативное кредитованиеP2P-кредитование – одна из форм кредитования физических и юридических лиц, при которой отсутствует посредник, а кредиторы предоставляют средства заемщикам напрямую. |

P2P-кредитование – одна из форм кредитования физических и юридических лиц, при которой отсутствует посредник, а кредиторы предоставляют средства заемщикам напрямую.

Р2Р позволяет объединять интересы сотен и тысяч заинтересованных экономических агентов через гибкую систему процентных ставок и, зачастую, онлайн-платформ для оптимизации затрат.

Сектор Р2Р переживает стабильный интенсивный рост в развитых странах Европы и Северной Америки. Изменения в сферах экономики, технологий и инвестирования подняли значимость сетей Р2Р на новый уровень в последние десять лет. Начиная с глобального кризиса 2008-2009 гг., наблюдается существенное сокращение кредитования банками. Более того, согласно данным Reuters, в период между 2008-2015 гг. банки суммарно выплатили около 235 млрд. дол. штрафов за нарушения (манипуляции процентными ставками, валютными курсами, сокрытие информации, инсайдерская торговля).

Зарегулированные и неэффективные процедуры «традиционного» кредитования банков дали старт инновационному сектору альтернативных финансов, в котором главную роль играет сектор Р2Р, пользующийся преимуществами упрощенных механизмов, быстрым принятием решений и более выгодными и прозрачными процентными ставками для заемщиков и кредиторов.

Объем мирового рынка Р2Р кредитов показывает внушительные 50-80% годового роста (в зависимости от рынка). Появление новейших технологий (блокчейн, криптовалюты) также упростили взаимодействие инвесторов и потребителей. Сегодня Р2Р-платформы можно отнести к наиболее быстрорастущему сегменту рынка финансовых услуг.

Обзор рынков Р2Р-кредитования Европы/Северной Америки

Исследование Transparency Market Research показывает, что мировой рынок Р2Р достигнет отметки в 898 млрд. дол. к 2024 году (в 2015 году объем составлял 26.16 млрд. дол.). По прогнозам, среднегодовой рост составит приблизительно 48.2%. Инвестиционный банк Morgan Stanley оценивает глобальный рынок прямого инвестирования в диапазоне между 150 и 490 млрд. дол. к 2020 году.

США. Сектор Р2Р-кредитования растет значительно более быстрыми темпами в сравнении с другими финансовыми услугами и достигнет 45% всей финансовой индустрии к 2020 году. Около 6.6 млрд. дол. прямых кредитов было выдано в США только в 2015 году (годовой рост 128%). Низкий уровень доверия к банкам, высокий уровень развития технологий и благоприятная регуляторная среда способствуют дальнейшему развитию. Согласно отчету ФРС, среднеквартальный рост прямого бизнес-кредитования составил 80% с 2007 по 2016 год. Консалтинговая компания PwCожидает совокупного объема Р2Р рынка около 150 млрд. дол. к 2025 году.

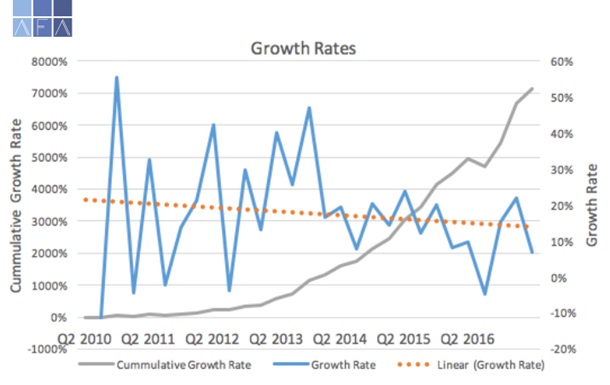

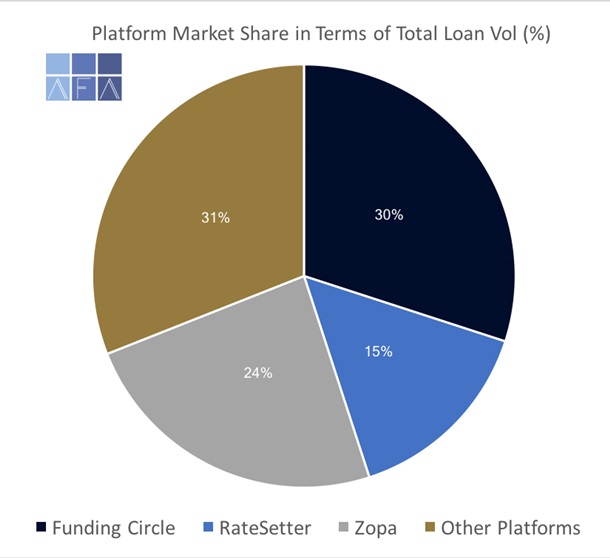

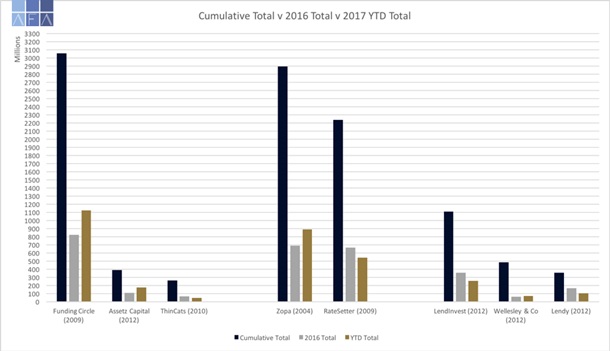

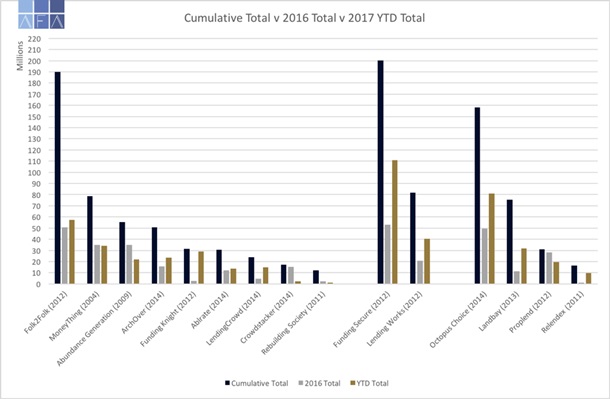

Европа. Рынок альтернативных финансов Европы, в основном представленный Р2Р и краудфандингом, вырос на 92% (до 5.4 млрд. дол.) в 2017 году, который стал знаковым для индустрии в целом, показав качественные изменения и признаки зрелости (данные Кембриджского центра исследований альтернативных финансов и KPMG). Великобритания занимает ведущие позиции среди европейских стран, занимая 81% всего рынка с объемами прямых кредитов около 4.4 млрд. дол. Лидером сектора является компания Zopa – многолетний лидер (основанная в 2005 году) с инвестиционным портфелем около 2 млрд. фунтов. Согласно данным, предоставленным AltFi Data, другие ключевые компании на рынке также активно наращивают конкуренцию – Funding Circle, Assetz SME Capital и Folk2Folk в бизнес-кредитовании; Rate Setter и Funding Secure в потребительских прямых кредитах.

Как считает директор и ведущий эксперт компании Advance Finance Alliance Юрий Прус, несмотря на бесспорное лидерство Великобритании в сфере альтернативных финансов, континентальные рынки быстро сокращают отставание, прежде всего на фоне унификации регуляторной среды и негативных эффектов Brexit.

Франция, Германия и Нидерланды составляют топ-3 стран по рыночному объему Р2Р-инвестиций в пределах ЕС. Так, французский сегмент достиг отметки в 319 млн. евро в 2015 году (показав почти 4000% рост кредитования мелкого бизнеса – 8.2 млн. евро). Далее следуют рынки Германии (249 млн. евро), Нидерландов (111 млн. евро), Финляндии (64 млн. евро), Испании (50 млн. евро), Бельгии (37 млн. евро) и Италии (32 млн. евро). Скандинавский регион достигает совокупного объема в 104 млн. евро, а регион Центральной и Восточной Европы – 89 млн. евро.

Потребительские прямые кредиты составили основу сектора альтернативных финансов ЕС (около 366 млн. евро по состоянию на 2016 год), в то время как бизнес-кредиты достигли объема 212 млн. евро. В сравнению с 2015 годом, средневзвешенный рост всего сегмента Р2Р составил 167%.

Лидерами бизнес-кредитования в ЕС являются французская платформа Lendix, работающая на рынках Франции, Испании и Италии, нидерландский портал Geldvoorelkaar.nl и испанская компания Loanbook Capital. Ведущие финансовые компании, предоставляющие потребительские прямые кредиты – латвийская Mintos, немецкая Auxmoney и французская Younited.

Китай. Р2Р-инвестирование в Китае является наиболее масштабным и динамично развивающимся: 4127 компаний предоставляют финансовые услуги подобного рода (в 2011 году – всего 50). Центральный банк Китая оценивает объем рынка примерно в 93.5 млрд. дол. по состоянию на июнь 2017 года. Однако существует и обратная сторона: 1778 функционирующих на рынке компаний имели признаки финансовых пирамид. Доля дефолтов заемщиков значительно превышала норму и угрожала репутации Р2Р-сектора.

Регуляторные нормы рынка Р2Р-кредитования

Несколько европейских стран внедрили изменения в нормы, регулирующие сектор альтернативных финансов. К примеру, британский FinancialConductAuthorityотслеживает и проверяет рекламные кампании Р2Р-платформ, так как инвесторы не имеют доступа к схемам гарантирования вложений, которые предоставлены банковским вкладчикам. В США, компании на рынке Р2Р обязаны подавать отчетность в SEC(SecuritiesandExchangeCommission) для прохождения проверок на соответствие федеральным законам и законам штатов. Характерно, что неспособность китайских органов мониторинга финансового сектора контролировать взрывоподобный рост компаний в сфере Р2Р привела к банкротству Ezuboи повлекла за собой потерю средств инвесторов в размере 11 млрд. дол.

Будущее Р2Р-кредитования

В то время, как Р2Р-платформы остаются подверженными рискам дефолта, мошенничества или обострившейся конкуренции с банками, перспективы роста остаются сильными. Прозрачный и эффективно регулируемый сектор прямого кредитования предлагает широкий спектр возможностей для альтернативного инвестирования как для заемщиков, так и для кредиторов. Будущее индустрии Р2Р преимущественно будет определяться ростом процентных ставок, развитием цифровых технологий в секторе «fintech», конкуренцией с банками и ростом базы потенциальных клиентов.

Наибольшая конференция в сфере Р2Р и альтернативных финансов будет проводиться в Сан Франциско 10-11 апреля 2018 года и соберет более 1000 участников, 500 компаний и 150 инвесторов со всего мира. Отдельное внимание будет уделено развитию технологий блокчейн и возможностям сотрудничества между Р2Р-платформами и банками/страховыми компаниями. Подтверждено участие представителей от большого количества компаний: Zopa, IBM, UBSSmartwealth, RateSetter, Microsoft, и других.

Украинский рынок Р2Р

Рынок альтернативного финансирования в Украине на данный момент находится в фазе первичного становления и еще полностью не сформирован. Развивающаяся экономика предоставляет широкий набор возможностей в том числе и для компаний сектора Р2Р, так как низкая конкуренция и высокий потенциал бизнес-среды благотворно влияют на расширение кредитования, считают эксперты компании Advance Finance Alliance. В том числе, можно перечислить следующие возможности:

- Инвестор может кредитовать заинтересованных в заемных средствах физических и юридических лиц, не завися от долгих и неэффективных процедур привычных финансовых посредников – банковских учреждений и кредитных союзов;

- Заемщику открывается легкий доступ к кредитам по конкурентной процентной ставке и выгодным условиям кредитования;

- Р2Р-платформа берет на себя спектр обязательств по проверке клиента, его возможного залога, оценке рисков, взысканию долга и обеспечению выплат в случае дефолта заемщика.

-

-

Существует расхожее мнение, что склонность украинцев к риску и финансовым экспериментам низка, и между традиционным банковским и альтернативным кредитованием (к примеру, механизмом Р2Р) среднестатистический заемщик всегда предпочтет традиционный банковский кредит. Однако практика показывает, что за последние 5 лет сектор альтернативного кредитования существенно вырос. Происходит это на фоне утраты доверия к банкам (с 2015 по 2018 год их число сократилось на 57% до 82 учреждений), а сеть их филиалов уменьшилась на 35%. В то же время результаты исследований USAIDпоказывают 8%-ный рост количества небанковских финансовых компаний, а их филиалов – на 46%. За все время украинский сегмент Р2Р представлен всего несколькими инициативами. Прежде всего, стоит отметить компанию Advance Finance Alliance с адекватной украинским реалиям прозрачной концепцией залогового кредитования. Также была интересной инициатива Приватбанка, датированная 2016 годом: на базе коммерческого банка совместно с MasterCard была запущена Р2Р-платформа по прямому финансированию, однако вскоре была вынуждена остановить работу по причине запрета НБУ на объединение подобных видов деятельности в рамках одного учреждения. Также можно вспомнить стартапы в виде онлайн Р2Р-платформ Ucredit и Taplend, однако большого распространения они не получили.

Объемы кредитования сектора альтернативного финансирования также внушительны: в 2016 году объем выданных займов составил 44 млрд грн, что вполне сопоставимо с банковскими займами (77 млрд грн). На данный момент рост Р2Р-инвестирования сдерживается исключительно недоверием населения и отсутствием полноценного законодательного регулирования.

Перспективы украинского рынка Р2Р-финансирования определены прежде всего внешними факторами – регуляторными, макроэкономическими и правовыми. Очистка банковского сектора, активно проводимая НБУ в 2015-2017 годах, и попытки макроэкономической стабилизации должны были стать предпосылками всеобщего оздоровления финансового сектора, в том числе и активизацией кредитования (как потребительского, так и коммерческого). Однако оздоровления так и не произошло, при этом его качество по-прежнему остается сомнительным и дорогостоящим. Это открывает реальную возможность развития для Р2Р-платформ и компаний сферы альтернативных финансов, так как предлагает здравый баланс риска и дохода на рынке неоправданно дорогих банковских кредитов. Однако отсутствие адекватных регуляторных норм и неучастие небанковских учреждений в работе Фонда гарантирования вкладов может стать тормозящим фактором. В этом случае формат залогового кредитования является оптимальным решением, которое представлено на рынке компанией Advance Finance Alliance (AFA), надежной компанией квалифицированных профессионалов. Этот вид кредитования наиболее выгоден для инвестора, так как гарантирует ему своевременный возврат займа. Р2Р-инвестирование имеет все возможности стать в Украине востребованным и потеснить позиции банков. Его гибкость, прозрачность и индивидуальный подход к инвесторам и заемщикам являются главными конкурентными преимуществами в ближайшие несколько лет.